1. 돈이 새는 이유는 ‘소비’가 아니라 ‘혼합 구조’ 때문이다

많은 사람들이 절약해도 돈이 남지 않는 이유는,

모든 돈이 한 통장에 섞여 있기 때문입니다.

급여, 생활비, 카드값, 저축금 —

모두 한 계좌에서 들락날락하면

돈의 ‘흐름’을 통제할 수 없습니다.

즉, 절약보다 먼저 해야 할 건 ‘분리’입니다.

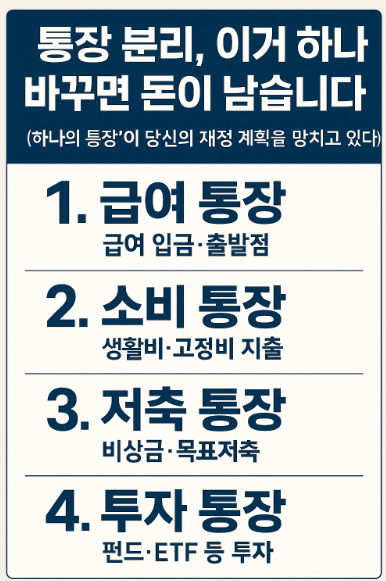

2. 부자들의 통장 구조는 ‘단순하지만 명확하다’

대부분의 부자들은 **‘용도별 통장 시스템’**을 운영합니다.

| 통장명 | 용도 | 비율 | 특징 |

|---|---|---|---|

| 급여 통장 | 월급 입금·지출 출발점 | 100% | 기준점 역할 |

| 소비 통장 | 생활비·고정비 지출 | 60% | 자동이체 설정 |

| 저축 통장 | 비상금·목표저축 | 20% | 출금 금지 |

| 투자 통장 | 펀드·ETF·적립식 | 10~15% | 자동투자 |

| 여유 통장 | 여행·취미·선물 등 | 5~10% | ‘보상 소비’ 전용 |

이 구조의 핵심은 “돈의 목적이 명확한 구조화”입니다.

돈을 쓰더라도 ‘왜 쓰는지’가 보이기 시작합니다.

3. 통장 분리의 진짜 효과

① 소비 통제가 쉬워진다

→ “생활비 다 썼네”를 바로 확인 가능.

② 불필요한 자동결제 차단

→ 구독 서비스, 소액결제 등 ‘새는 돈’이 사라짐.

③ 심리적 안정감

→ 잔액이 줄어도 ‘저축·투자 통장’은 그대로 유지되므로 불안감 감소.

4. 통장 분리 실전 루틴

| 단계 | 실행 내용 | 시간 |

|---|---|---|

| STEP 1 | 급여 통장 지정 (모든 수입 입금용) | 10분 |

| STEP 2 | 소비·저축·투자용 새 계좌 개설 | 30분 |

| STEP 3 | 자동이체 스케줄 설정 (급여일+1일) | 15분 |

| STEP 4 | 앱으로 ‘통합 잔액’ 확인 루틴 만들기 | 5분 |

총 1시간 투자로 ‘돈이 새는 구조’를 막을 수 있습니다.

5. 심리학적 관점: ‘분리 효과(Separation Effect)’

뇌는 돈이 구분되어 있을 때

‘사용 금액’을 다르게 인식합니다.

- 한 통장일 때 → “아직 여유 있네”

- 통장 분리 후 → “소비 통장은 이미 한계야”

이 단순한 구조만으로도 소비 욕구를 30% 이상 억제할 수 있습니다.

결론

부자는 돈을 많이 버는 사람이 아니라,

돈의 흐름을 설계하는 사람입니다.

통장은 단순한 금융 계좌가 아니라,

당신의 재정 전략을 자동으로 실행하는 시스템이 됩니다.

오늘, 계좌를 나누는 순간 당신의 돈이 ‘흐름’을 찾습니다.